Opłacanie składek ZUS to prawdopodobnie najbardziej bolesny przelew dla przedsiębiorcy. W 2019 roku miesięczna składka na ubezpieczenie społeczne i zdrowotne wynosi 1316,97 zł (wszystkie kwoty podane w artykule są kwotami brutto). Opłacanie składek ZUS jest obowiązkiem każdej osoby prowadzącej własną działalność gospodarczą. Spełniając kilka warunków, można je jednak znacząco zmniejszyć.

Składka podstawowa

Zanim przejdziemy do omówienia ulg, wyjaśnimy jak nalicza się składkę podstawową. Należy zwrócić tutaj uwagę na dwa podstawowe pojęcia:

- minimalna podstawa– jest to bazowa kwota od której nalicza się wysokość składki na ubezpieczenie społeczne, aby wyliczyć podstawę należy obliczyć 60% z kwoty prognozowanego przeciętnego wynagrodzenia na dany rok.

- składka podstawowa – składka podstawowa (bez ulg), którą odprowadza miesięcznie każdy przedsiębiorca do ZUS, w jej skład wchodzi: ubezpieczenie emerytalne, ubezpieczenie rentowe, ubezpieczenie chorobowe (nieobowiązkowe) i ubezpieczenie wypadkowe. Do składki należy również doliczyć ubezpieczenie zdrowotne oraz składkę na Fundusz Pracy i Solidarnościowy Fundusz Wsparcia Osób Niepełnosprawnych (dalej jako Fundusz Pracy)

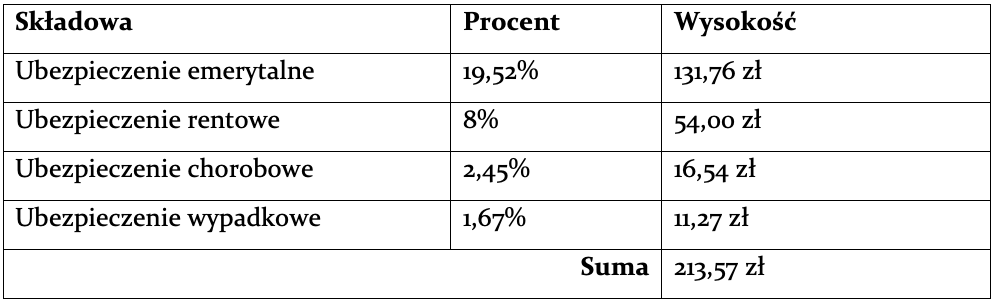

Sposób wyliczania wysokości składki jest opisany w poniższej tabeli. Są to wartości procentowe do minimalnej podstawy.

W roku 2019 prognozowane średnie wynagrodzenie wynosi 4 765 zł, a wartość 60% jest równa 2859 zł. Od minimalnej podstawy wyliczana jest wysokość składki:

Do powyższego należy doliczyć składkę na Fundusz Pracy i Solidarnościowy Fundusz Wsparcia Osób Niepełnosprawnych, która stanowi 2,45% minimalnej podstawy (70,05 zł) oraz ubezpieczenie zdrowotne wynoszące 342,32 zł, co łącznie daje nam kwotę w wysokości 1 316,97 zł.Przypominamy, że składka chorobowa nie jest obowiązkowa, tak więc można pomniejszyć kwotę comiesięcznego przelewu do ZUS i finalnie wysyłać 1 246,92 zł.

Gdy znasz już podstawowe pojęcia oraz wysokość składki podstawowej, łatwiej zrozumiesz sposoby wyliczania składek preferencyjnych bądź też składek w ramach „Małego ZUS-u”.

Ulga na start przez 6 miesięcy

Pierwszym udogodnieniem, o którym pisaliśmy już w artykule o firmie bez rejestracji, jest 6 miesięczna ulga na start. Dzięki temu, przez pierwsze 6 miesięcy od momentu rejestracji firmy nie jesteś zobowiązany opłacać składek na ubezpieczenie społeczne. Mimo wszystko, musisz uiszczać składkę na ubezpieczenie zdrowotne w wysokości 342,32 zł. Prawo do skorzystania z ulgi nie przysługuje osobom, które w okresie 60 miesięcy poprzedzających miały status przedsiębiorcy. Dodatkowo, jeśli byłeś zatrudniony na podstawie umowy o pracę w obecnym lub poprzednim roku kalendarzowym, nie możesz świadczyć usług byłemu pracodawcy w tym samym zakresie. Główną wadą takiego rozwiązania jest fakt, że okres w którym korzystasz z ulgi na start, nie będzie brany pod uwagę przy wyliczaniu Twojej emerytury oraz w tym czasie nie masz możliwości skorzystać z zasiłków. Ulgi na start nie sugerujemy również osobom, które chcą współpracować z innymi przedsiębiorcami, o czym pisaliśmy już w kontekście wad firmy bez rejestracji.

Składki preferencyjne

Po skorzystaniu z ulgi na start skorzystać możesz przez 24 miesiące ze składek preferencyjnych. Minimalną podstawą do wyliczenia składki preferencyjnej jest 30% minimalnego wynagrodzenia (w 2019 roku minimalne wynagrodzenie wynosi 2250 zł, a więc minimalna podstawa równa się 675 zł). Obliczanie wysokości każdego składnika wygląda tak samo jak w przypadku składki podstawowej, czyli:

Tak jak w przypadku ulgi na start, koniecznie opłacać musisz ubezpieczenie zdrowotne w standardowej wysokośći 342,32 zł, co daje nam łącznie kwotę 555,89 zł. Osoby korzystające ze składek prefenrecyjnych zwolnione są z opłacania składki na Fundusz Pracy. Aby korzystać z preferencyjnych stawek należy spełnić dwa warunki: brak wpisu w rejestrze przedsiębiorców w ciągu ostatnich 60 miesięcy (wyjątkiem jest okres w którym korzystaliśmy z ulgi na start) oraz brak świadczenia tych samych usług dla poprzedniego pracodawcy. Przy składce preferencyjnej przysługują nam już świadczenia chorobowe, rehalbilitacyjne oraz inne zasiłki, jednakże pamiętać należy, że będą one niższe, niże w przypadku składki standardowej.

Sumując te dwa okresy, korzystać można z niższych składek łącznie przez 30 miesięcy, ale to nie wszystko, ponieważ okres ten można przedłużyć o kolejne 36 miesięcy. Od 2019 roku przedsiębiorcy korzystać mogą z tzw. „Małego ZUS-u”, którego szczegółowe wyliczanie opisane są w kolejnym artykule.

Żródła:

Ustawa o systemie ubezpieczeń społecznych Dz. U. 1998 Nr 137 poz. 887 (ze zm.)

Ustawa o Krajowej Administracji Skarbowej Dz. U. 2016 poz. 1947 (ze zm.)

Ustawa Prawo Przedsiębiorców z dnia 6 marca 2018

www.zus.pl