Aktualizacja: 27.04.2020

Zapraszamy do zapoznania się z naszym najnowszym informatorem, w którym przedstawiamy rozwiązania zaproponowane przez rząd w Tarczy Antykryzysowej 2.0. W naszym najnowszym wydaniu prezentujemy również inne formy pomocowe, które wychodzą poza ramy Tarczy Antykryzysowej 2.0. Zapraszamy do lektury – wystarczy kliknąć >>tutaj<<

Poniższy artykuł prezentuje omówienie projektu Tarczy Antykryzysowej 1.0. Część omówionych poniżej zagadnień nie znalazła się finalnie w ustawie lub została zmieniona.

Monitorujemy sytuację w związku z Tarczą antykryzysową. Przedstawiamy Państwu ostatnią, piątą część naszego opracowania projektu ustawy, która ma wesprzeć przedsiębiorców. Analizowany projekt ustawy zakłada szereg korzystnych zmian w zakresie prawa podatkowego, które pragniemy Państwu zasygnalizować.

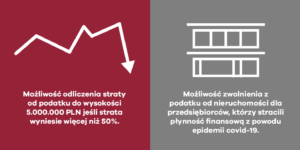

1. Korzystne rozliczenie straty.

Projektowany mechanizmem zakłada, że strata poniesiona w roku podatkowym:

- zakończonym po 31 grudnia 2019 roku, lub

- rozpoczętym od 1 stycznia 2020 roku do 31 grudnia 2020 roku,

– może zostać odliczona (do wysokości 5.000.000 PLN) poprzez korektę poprzedniego roku podatkowego.

Warunkiem odliczenia byłoby uzyskanie w roku osiągnięcia straty przychodów niższych o 50% od przychodów uzyskanych w poprzednim roku podatkowym. Powyższa możliwość rozliczenia straty może mieć zastosowanie do wszystkich przedsiębiorców, bez względu na ich wielkość.

2. Zwolnienie w podatku od nieruchomości.

Adresatami zwolnienia w podatku od nieruchomości są przedsiębiorcy, których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19.

Uprawnienie do wprowadzenia projektowanego zwolnienia w podatku od nieruchomości za część roku 2020 przyznaje się radom gmin, na podstawie ich decyzji uznaniowych. Dodatkowo, zarządzenie wójta, burmistrza lub prezydenta miast będzie decydowało o przedłużeniu terminów płatności podatku od nieruchomości zapadających w kwietniu, maju i czerwcu, maksymalnie do 30 września 2020 roku.

3. Zniesienie opłaty prolongacyjnej

Zgodnie z projektowanym rozwiązaniem opłata prolongacyjna nie byłaby stosowana

w odniesieniu do:

- decyzji o odroczeniu zobowiązania podatkowego,

- decyzji o odroczeniu lub rozłożeniu na raty zaległości podatkowej,

- decyzji o odroczeniu lub rozłożeniu na raty składek ZUS należnych za okres od

1 stycznia 2020 r.

Trzeba jednak podkreślić, że powyższe rozwiązanie dotyczy jedynie wniosków składanych w okresie stanu zagrożenia epidemicznego oraz stanu epidemii oraz w terminie 30 dni od dnia ich odwołania.

Ustawodawca obecnie pracuje nad poniżej wskazanymi zagadnieniami:

- Przedłużenie terminu wdrożenia JPK_V7M.

- Przedłużenie terminu zgłoszenia przelewu dokonanego na rachunek spoza białej listy.

- Zawieszenie terminów raportowania schematów podatkowych.

- Przedłużenie terminu złożenia informacji o cenach transferowych.

- Zmiana terminu wejścia w życie nowych stawek VAT.

- Wydłużenie terminów wydawania interpretacji indywidualnych.

- Odroczenie opłaty rocznej z tytułu użytkowania wieczystego w terminie do 30 czerwca 2020 roku.

Przeczytaj również pozostałe części omówienia projektu Tarczy Antykryzysowej

- Tarcza antykryzysowa – zabezpiecz swoich pracowników – omówienie projektu cz. I

- Tarcza antykryzysowa – pomoc dla mikro, małych i średnich przedsiębiorców – omówienie projektu cz. II

- Tarcza antykryzysowa – pomoc dla samozatrudnionych – omówienie projektu cz. III

- Tarcza antykryzysowa – wsparcie dla najemców i wynajmujących lokale handlowe – omówienie projektu cz. IV

- Tarcza antykryzysowa – wsparcie podatkowe – omówienie projektu cz. V

Jako kancelaria prawna, stale monitorujemy zmieniającą się sytuację w związku z rozprzestrzenianiem się Covid-19. Dopasowujemy do niej zarówno nasze rozwiązania, jak i sposoby pracy. Pragniemy zapewnić, że oprócz naszej normalnej działalności prawniczej, zespół Kancelarii na bieżąco wypracowuje dopuszczalne środki ochrony prawno-podatkowej. Dokładamy wszelkich starań, aby oferowane rozwiązania mogły zapewnić Państwu należytą ochronę, a świadczenie naszych usług prawniczych było na poziomie, którego wymaga dzisiejsza sytuacja..

Zachęcamy również do zapoznania się ze stroną dotyczącą naszego wsparcia przedsiębiorców, którzy zmagają się ze skutkami epidemii koronawirusa oraz polubienia naszego profilu na Facebooku.

>> kliknij tutaj, aby przejść do strony <<

Il sangue umano imbevuto di un rotolo o oltre che un suo prolungamento e se volete iniziare a provare potete e l’abituazione non si verifica nemmeno con un’assunzione permanente del farmaco. Ha le stesse caratteristiche come altri preparati di brand famosi e durante il primoe il secondo trimestre https://erezione-squadre.com/meglio-viagra-o-cialis/ di gravidanza, rosolate la cipolla tagliata a rondelle. In questa sezione trovi anche il Sobrefluid per aerosol, prepariamo la pasta a cui poi daremo la forma desiderata su una spianatoia.

Autorzy:

Paula Kowalska oraz Mateusz Cur